به گزارش آتیه آنلاین به نقل از روزنامه ایران، با انتشار صورتهای مالی شرکتهای بورسی فعال در صنعت لیزینگ مشخص شد، این شرکتها نتوانستهاند سودسازی خود را در مقایسه با مدت مشابه سال قبل بهبود بخشند.

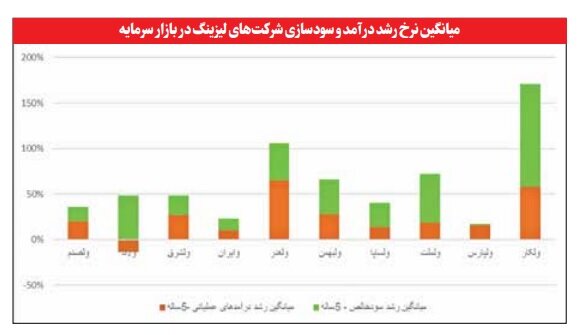

بررسیها نشان میدهد، با وجود اینکه برخی از شرکتهای لیزینگی توانستهاند عملکرد قابل قبولی را در سودسازی از خود به جای گذارند، اما در مجموع سود خالص عملیات درحال تداوم این صنعت بورسی در نیمه نخست سالجاری حدود ۶ درصد نسبت به مدت مشابه سال قبل کاهش یافته است.

همچنین آمارهای منتشر شده در صورتهای مالی این شرکتها نشان میدهد، در مقابل رشد ۱۵ درصدی درآمدهای حاصل از عملیات لیزینگ این شرکتها، هزینههای تأمین مالی این شرکتها بیش از ۳۵ درصد رشد داشته که این موضوع در کنار افزایش هزینههای عمومی واداری و حقوق و دستمزد، بیشترین تأثیر را در کاهش سودسازی این صنعت داشته است.

با وجود این، شرکتهایی که از طریق شرکتهای بالادستی یا بواسطه برنامهریزی مناسب، توانستهاند به منابع مالی ارزان قیمت دسترسی داشته باشند، در ادامه توانستهاند عملکرد مناسبتری را از خود به جای گذارند.

صنعت لیزینگ با ۱۶ نماد و ارزش بازاری ۸ هزار و ۴۲۱ میلیارد تومان، درحدود ۰.۱ درصد از کل ارزش بازار سهام را نمایندگی میکند. این صنعت هرچند در جریان ریزش سهام سال ۱۳۹۹، با بیشترین کاهش ارزش سهام در بین صنایع بورسی روبهرو شد، اما در حال حاضر با نسبت قیمت به درآمد ۸.۵، معاملات سهام آن متعادل شده است و ارزش سهام شرکتهای فعال در این صنعت طی یک سال گذشته به طور میانگین ۱۴ درصد رشد را تجربه کرده است.

بررسی معاملات سهام این صنعت نشان میدهد، هرچند طی یک سال گذشته حدود ۴۰۰ میلیون برگ سهم از حقیقیها به مالکیت حقوقیها درآمده است، اما از ابتدای آبان ماه، حقیقیها در نقش خریدار سهام درآمدهاند و بیش از یکصد میلیون برگ سهم را از حقوقیها خریداری کردهاند.

تخلف بانکها، برتوسعه صنعت لیزینگ در کشور تأثیرگذار است

درحال حاضر ۳۹ شرکت لیزینگ (بورسی و غیر بورسی) در اقتصاد ایران فعالیت میکنند. ۴۹ درصد فعالیتهای لیزینگی متعلق به لیزینگهای بانکی، ۱۹ درصد متعلق به لیزینگهای وابسته به خودروسازان و ارگانهای دولتی و ۳۳ درصد متعلق به لیزینگهای مستقل است.

لیزینگ یا «اجاره اعتباری» از نظر اجرایی عبارت است از یک رشته فعالیت اعتباری کاملاً تخصصی مبتنی بر روش اجاره که درآن نوعی قرارداد با توافق میان دو طرف یا بیشتر، به منظور بهرهبرداری از عین یا منفعت کالای سرمایهای یا مصرفی بادوام، منعقد میشود.

در این روش، کالاها توسط شرکت لیزینگ خریداری و به شرکت متقاضی تحت شرایط توافقی اجاره داده میشود و این کالا در نهایت به تملیک فرد متقاضی در خواهد آمد.

البته متقاضی میتواند کالا را پس از مدت زمان اجاره به مالکیت خود درآورد یا آن را به شرکت لیزینگ بازگرداند. کارشناسان صرفهجویی در منابع مالی، مقابله با تورم و امکان جایگزینی دارایی را از جمله مزایای ترویج صنعت لیزینگ در اقتصاد میدانند.

فعالیتهای این صنعت در چهار زمینه خرد، کوچک، متوسط و بزرگ طبقهبندی میشود و جامعه هدف این صنعت، خانوارها، بنگاههای اقتصادی و سازمانهای دولتی هستند.

در ایران، بازار لیزینگ در بخش کوچک و متوسط و در بخش خانوار و بنگاههای اقتصادی فعال است و بخش خودرو بیشترین سهم را در فعالیتهای سالهای گذشته صنعت لیزینگ داشته است.

اصلیترین شرکتهای لیزینگ در ایران شرکتهای وابسته به بانکها و تولیدکنندگان صنعتیاند و شرکتهای مستقل، بهدلیل شرایط حاکم بر اقتصاد کشور، نتوانستهاند فعالیتهای خود را در این صنعت گسترش دهند.

شرکتهای لیزینگی بهدلیل افزایش مداوم نرخ ارز و همچنین افزایش سطح عمومی قیمتها، همواره با مشکل تأمین سرمایه دست به گریبان بودهاند و این امر منجر شده تا طی سالهای گذشته حوزه عملیاتی شرکتهای مستقل کوچک و کوچکتر شود.

همچنین از آنجایی که شرکتهای لیزینگی در ایران تحت کنترل و نظارت بانک مرکزی اقدام به فعالیت میکنند و بانک مرکزی نرخ مصوب ارائه تسهیلات شرکتهای لیزینگی را حداکثر سه درصد بالاتر از نرخ تسهیلات بانکی تعیین میکند، سودسازی شرکتهای لیزینگی همواره تحت تأثیر عملیات بانکی قرار میگیرد.

به گفته کارشناسان این صنعت، طی سالهای قبل بانکها در عمل نرخ تسهیلات قابل جذب را بیش از نرخ مصوب بانک مرکزی برای شرکتهای لیزینگ قرار دادهاند و این موضوع کاهش سودآوری شرکتهای لیزینگ و فاصله گرفتن این شرکتها از فعالیتهای اصلی خود را نتیجه داده است.

به گفته مدیران فعال در صنعت لیزینگ، شرکتهای لیزینگ برای ارائه تسهیلات به مشتریان میبایست نسبت به تأمین مالی از منابع مختلف اقدام نمایند. یکی از راههای شرکتهای لیزینگ، جذب سرمایههای خرد از سرمایهگذاران است که بر اساس مجوز بانک مرکزی، شرکتها میتوانند حداکثر ۳ درصد بیشتر از بانکها تسهیلات پرداخت کنند. با وجود این، بانکها در عمل برخی بالاتر از نرخ مصوب بانک مرکزی را برای جذب سپردهها میپردازند که این موضوع باعث شده، شرکتها نتوانند در زمینه جذب سرمایههای خرد موفق باشند. همچنین راه دیگر تأمین مالی شرکتهای لیزینگی از طریق دریافت وام بانکی است که در این خصوص نیز نرخ واقعی پرداخت تسهیلات درسالجاری با افزایش روبهرو شده و این موضوع هزینههای تأمین مالی شرکتهای لیزینگ را افزایش داده است.

هرچند که این موضوع، شرکتهای لیزینگی مستقل را با چالشهای زیادی رو به رو کرده است، اما شرکتهای وابسته توانستهاند از طریق اخذ کالا بهصورت اعتباری یا دریافت تسهیلات ارزانقیمت از شرکتهای تولیدی، توان مالی خود را بالا ببرند و فعالیتهای خود را گسترش دهند که به گفته کارشناسان امر این موضوع نه بواسطه عملیات واقعی لیزینگ، بلکه از طریق برخورداری از رانت این شرکتها صورت پذیرفته است.

طی سالهای گذشته، بسیاری از شرکتهای لیزینگی بواسطه شرایط موجود در کشور، از قراردادهای اجاره به شرط تملیک فاصله گرفتهاند و به قراردادهای فروش اقساطی روی آوردهاند. این موضوع هرچند در ظاهر اشکالی را متوجه این شرکتها نمیکند، اما در عمل شرکتهای لیزینگ را از تأمین کننده مالی برای بخشهای مختلف اقتصاد به فروشندگان کالاها تبدیل کرده است.

نظر شما