چرا سیاستهای حمایت از مستاجران جواب نداد؟

در سالهایی که قیمت مسکن و اجارهبها با سرعتی کمسابقه افزایش یافته، دولتها مجموعهای از طرحهای حمایتی را برای کنترل بازار اجاره به اجرا گذاشتهاند؛ از تمدید اجباری قراردادها و تعیین سقف اجاره گرفته تا پرداخت وام ودیعه. اما نبود ضمانت اجرایی و تداوم تورم باعث شده بسیاری از این سیاستها روی کاغذ باقی بمانند و مستأجران همچنان زیر بار سنگین هزینه مسکن خم شوند.

۱۴۰۵/۰۳/۱۹ | ۰۵:۳۵کد خبر: 77224

مریم فکر میکرد تمدید قرارداد خانهاش دشوار خواهد بود، اما نه تا این حد. صاحبخانه گفته که برای سال جدید خانه را نیاز دارد و حالا او و همسرش چند هفتهای را به جستوجوی خانه گذراندند. در نهایت با کمک چندین وام، قرض از خانواده و حذف بخشی از پساندازشان توانستند خانهای پیدا کنند؛ خانهای قدیمیتر و کوچکتر از محل سکونت قبلی.

مریم میگوید حالا بخش قابل توجهی از درآمد ماهانه خانوار صرف پرداخت اقساط و هزینه مسکن میشود و احتمالاً او و همسرش باید به دنبال شغل دوم باشند. داستان او برای بسیاری از مستأجران ایرانی آشناست؛ خانوارهایی که در سالهای اخیر با رشد مداوم قیمت مسکن و اجارهبها ناچار شدهاند از کیفیت زندگی خود بکاهند تا بتوانند تنها یک سقف بالای سر داشته باشند.

آمارهای رسمی نیز از همین واقعیت حکایت دارند. مسکن در سالهای اخیر به بزرگترین هزینه خانوارهای شهری تبدیل شده است. رشد مداوم قیمت مسکن و اجارهبها باعث شده سهم فزایندهای از درآمد خانوار صرف تأمین سرپناه شود؛ وضعیتی که منجر به کاهش مصرف سایر کالاها و خدمات ضروری از جمله هزینه بهداشت، تفریح و غیره شده است. حتی در مواردی در کلانشهرها، خانوارهای مستأجر ناچار میشوند برای کاهش هزینهها به مناطق ارزانتر مهاجرت کنند یا در واحدهای کوچکتر سکونت یابند. البته در سالهای اخیر گزارشهایی از پشت بام خوابی و اجاره خانههای مشترک برای چند خانوار نیز در رسانهها منتشر شده است.

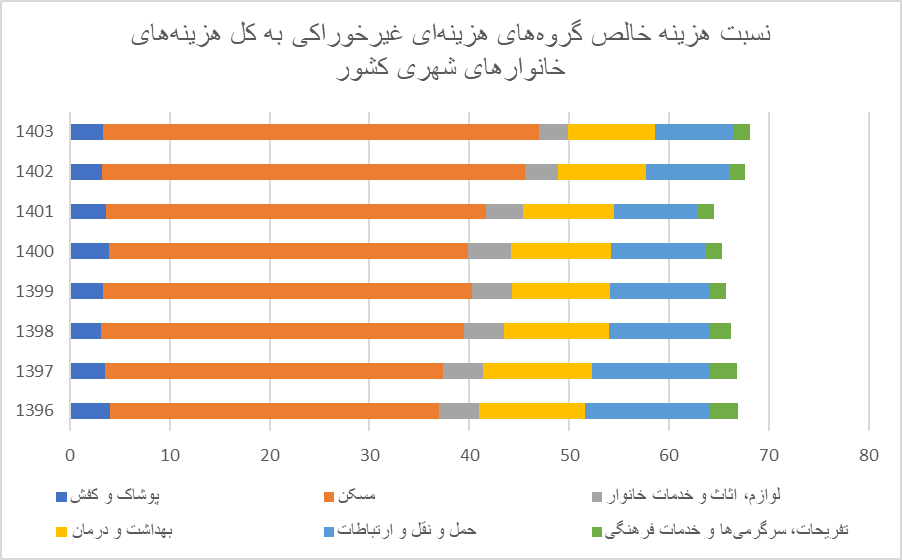

بررسی گزارشهای مرکز آمار نشان میدهد سهم مسکن از کل هزینههای خانوار شهری از 33 درصد در سال 1396 به 43.7 درصد در سال 1403 رسیده است. در مقابل در سبد هزینههای غیرخوراکی سهم تمام بخشهای دیگر شامل پوشاک و کفش؛ لوازم، اثاث و خدمات خانوار؛ بهداشت و درمان؛ حمل و نقل و ارتباطات؛ تفریحات، سرگرمیها و خدمات فرهنگی از کل هزینههای خانوار شهری در این بازه زمانی کاهش یافته است.

از طرف دیگر بازار خرید و فروش مسکن نیز طی سالهای گذشته یکی از پرشتابترین دورههای افزایش قیمت خود را تجربه کرده است. افزایش مداوم قیمت مسکن موجب شده خرید خانه برای بخش بزرگی از طبقه متوسط و کمدرآمد تقریباً ناممکن شود.

ضمانت اجرایی مؤثری وجود ندارد

در چنین شرایطی دولتها در سالهای اخیر مجموعهای از سیاستها و قوانین را برای حمایت از مستأجران به اجرا گذاشتهاند. برای مثال در دوران شیوع کرونا دولت برای جلوگیری از جابهجایی اجباری مستأجران، تمدید خودکار قراردادهای اجاره و تعیین سقف افزایش اجارهبها را در دستور کار قرار داد. این سیاست که در ابتدا بهعنوان راهکاری موقت برای مقابله با پیامدهای اقتصادی کرونا طراحی شده بود، بعدها نیز در قالبهای مختلف ادامه یافت.

در همان زمان پرداخت وام ودیعه مسکن به مستأجران نیز در دستور کار قرار گرفت. هدف از این طرح آن بود که خانوارهای فاقد نقدینگی بتوانند بخشی از مبلغ رهن یا ودیعه مورد نیاز خود را از طریق تسهیلات بانکی تأمین کنند. در سال 1400 سقف مبلغ این تسهیلات برای کلان شهر تهران ۷۰ میلیون، سایر کلان شهرها ۴۰ میلیون تومان و سایر شهرها ۲۵ میلیون تومان تعیین شده بود. در سال 1405 مبلغ این تسهیلات در شهر تهران به ۳۶۵ میلیون تومان، مراکز استانها به ۲۸۰ میلیون تومان، سایر شهرها به ۱۸۵ میلیون تومان و روستاها به ۷۵ میلیون تومان رسید.

هرچند این وام در سالهای اخیر افزایش یافت، اما رشد مبلغ تسهیلات همواره از سرعت رشد اجارهبها عقبتر بوده و کارشناسان معتقدند این ارقام نمیتواند پاسخگوی نیاز واقعی مستأجران باشد.

در سال ۱۴۰۳ نیز «قانون ساماندهی بازار زمین، مسکن و اجارهبها» به تصویب و ابلاغ رسید. در بخشی از این قانون، به دولت تکلیف شد با شناسایی شهرها و استانهایی که نرخ تورم عمومی سالانه در آنها بیش از ۳۰ درصد است، سقف مجاز افزایش اجارهبها در قراردادها تعیین شود. این سقف مجاز برای افزایش اجارهبها بر اساس شرایط و مقتضیات جغرافیایی، بین ۵۰ تا ۱۰۰ درصد نرخ تورم عمومی تعیین شده بود.

در سال 1404 سیاست تعیین سقف افزایش اجارهبها ادامه داشت و میزان تعیین اجاره بها در شهر تهران تا ۲۵ درصد افزایش و همچنین در شهرهای بالای ۱۰۰ هزار نفر در استان تا ۲۰ درصد افزایش تصویب شد. جدیدترین نمونه این سیاستها نیز تعیین سقف ۲۵ درصدی افزایش اجاره در تهران برای سال ۱۴۰۵ است؛ اخیرا نایبرئیس اتحادیه مشاوران املاک گفت: پیشنهاد سقف افزایش اجارهبها در سال ۱۴۰۵ برای شهر تهران ۲۷ درصد و برای سایر شهرها ۲۳ درصد تعیین شده است.

با این حال، پرسش اصلی اینجاست که چرا با وجود این قوانین، مصوبات و طرحهای حمایتی، بحران اجاره همچنان پابرجاست؟ این پاسخ را میتوان در نبود ضمانت اجرایی مؤثر جستوجو میکنند. اگرچه دولت هر سال سقف مشخصی برای افزایش اجاره تعیین میکند، اما در عمل بسیاری از قراردادها با ارقامی بالاتر منعقد میشوند. مستأجران نیز به دلیل نگرانی از پیدا نکردن خانه جایگزین، معمولاً امکان چانهزنی یا شکایت را ندارند. حتی در مواردی که قانون امکان پیگیری حقوقی را پیشبینی کرده باشد، هزینههای زمانی و حقوقی شکایت موجب میشود بسیاری از مستأجران از پیگیری صرفنظر کنند.

علی بهتنهایی در تهران کار و زندگی میکند، او امسال به دلیل افزایش شدید اجاره مسکن مجبور شده به محلههای پایینتری نقل مکان کند. با وجود اینکه صاحبخانه با تمدید خودکار دوماهه قرارداد اجاره طبق قانون موافقت کرده، او به دلیل ترس از تورم و گرانی دوباره خانه در ماههای بعد ترجیح داده زودتر خانه جدیدش را پیدا کند؛ هرچند با مشکلات فراوان.

فاطمه هم میگوید امسال صاحباخانه او را جواب کرده و حالا با پولی که داشته نتوانسته خانهای پیدا کند. او در حوالی جنوب شرق تهران زندگی میکند و ممکن است ناچار شود به اطراف تهران نقل مکان کند و این در حالی است که او به زودی صاحب فرزند هم میشود و همین حالا هم هزینههای زندگیاش چند برابر شده است.

جدیدترین گزارش منتشر شده از سوی مرکز آمار نیز نشان میدهد نرخ تورم ماهانه اجاره مسکن در اردیبهشت ماه 30.9 درصد، تورم سالانه 33.2 و تورم ماهانه 1.9 درصد بوده است.

اگرچه طی سالهای اخیر مجموعهای از سیاستها از تمدید اجباری قراردادها و تعیین سقف اجاره گرفته تا وام ودیعه و قانون ساماندهی بازار اجاره برای حمایت از مستأجران به اجرا درآمده است، اما واقعیت بازار نشان میدهد این اقدامات نتوانستهاند از شتاب افزایش هزینههای مسکن جلوگیری کنند. تا زمانی که میان قانون و اجرای آن فاصله وجود داشته باشد و اقدام موثری برای کنترل بازار مسکن صورت نگیرد، مستأجران همچنان هر سال با همان دغدغه قدیمی روبهرو خواهند بود؛ یافتن سقفی که هر روز دورتر و دستنیافتنیتر میشود.

مخاطب

در حال بارگذاری...