ساختار تورمی اقتصاد و پایینتر بودن نرخ سود تسهیلات نسبت به نرخ تورم در ایران باعث شده وامهای بانکی بهعنوان ابزاری برای بهبود رفاه خانوارها، افزایش قدرت خرید و جبران عدم دسترسی به فرصتهای برابر برای اقشار محروم در نظر گرفته شود. با این حال بررسی گزارشهای مختلف از جمله گزارش جدید وزارت تعاون، کار و رفاه اجتماعی حاکی از نابرابری در توزیع تسهیلات بانکی است و بر این اساس محرومترین دهکها از وامها و تسهیلات بانکی کمترین بهره را میبرند.

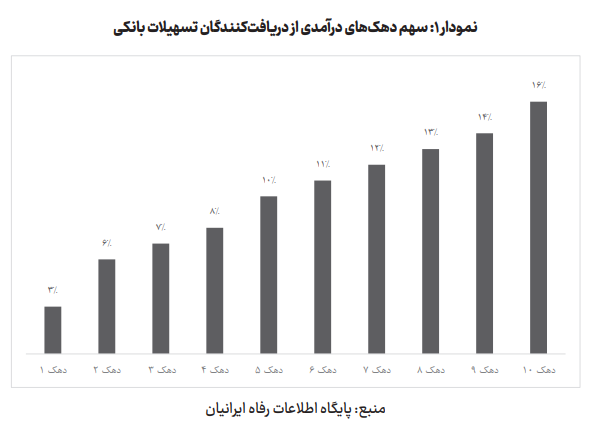

دادههای پایگاه اطلاعات رفاه ایرانیان نشان میدهد در سال 1401 حدود 10 میلیون نفر در کشور وام دریافت کردهاند، اما سهم گروههای کمدرآمد از این وامها ناچیز بوده است. چراکه ۴۸ درصد از کل وامهای کلان (بیش از ۳۰۰ میلیون تومان) در سال ۱۴۰۱ فقط به دهک دهم درآمدی اختصاص یافته است. در مقابل، ارزش کل وامهای دریافتی دهک اول فقط یک درصد از کل وامهای کشور است و ۳۰ درصد از خانوارهای دهک اول در 10 سال گذشته هیچ وامی دریافت نکردهاند. این در حالی است که دهک دهم 33 درصد از ارزش کل وامهای دریافتی کشور را به خود اختصاص میدهد.

همچنین از سال ۱۳۹۲ تا ۱۴۰۱، تعداد افرادی که در دهک ۱۰ وام دریافت کردهاند، به اندازه مجموع افرادی است که در سه دهک اول، وام گرفتهاند.

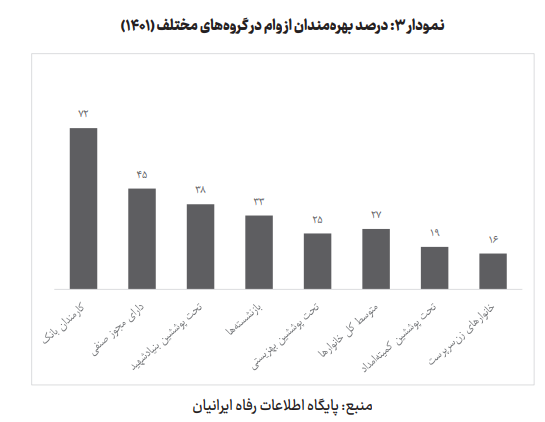

مقایسه درصد بهرهمندی گروههای اجتماعی مختلف از وامهای بانکی نیز نشان دهنده نابرابری گسترده بین گروهها است. بهطوریکه 72 درصد کارمندان بانک و 45 درصد از دارندگان مجوزهای صنفی در سال 1401 وام دریافت کردهاند، اما این نرخ برای زنان سرپرست خانوار و افراد تحت پوشش کمیته امداد زیر 20 درصد بوده است.

سهم ناچیز خانوارهای زنسرپرست و دارای عضو معلول از تسهیلات بانکی

دادههای پایگاه اطلاعات رفاه ایرانیان تصویری روشنتر از نابرابری در توزیع وامهای بانکی ارائه و نشان میدهد گروههای محروم به ویژه زنان سرپرست خانوار و خانوادههای دارای عضو معلول کمترین سهم را از تسهیلات بانکی دارند. از ۲.۵ میلیون خانوار تحت پوشش کمیته امداد، بیش از یک میلیون خانوار در ۱۰ سال گذشته هیچ وامی دریافت نکردهاند؛ نیمی از این خانوارها زنسرپرست هستند و حدود ۷۰ درصد آنها عضو معلول دارند.

راه حل چیست؟

یکی از مهمترین دلایل این وضعیت، فقدان سازوکارهای ضمانت جایگزین برای اقشار کمدرآمد است که عملا باعث شده محرومترین اقشار جامعه از سیاستهای بازتوزیعی عادلانه بازبمانند. برای بسیاری از خانوارهای هدف، نداشتن ضامن رسمی و وثیقه ملکی مانع محوری دسترسی به وام است و این وضعیت میتواند به فقر مضاعف دهکهای فرودست منجر شود.

به عبارت دقیقتر، نظام بانکی ایران عمدتا بر شاخصهای مالی سنتی مانند سابقه بانکی، دارایی رسمی و حقوق ثابت متکی است؛ در حالیکه در جهان، طی دو دهه اخیر، اعتبارسنجی خرد به سمت الگوهای ترکیبی مالی - اجتماعی حرکت کرده است. در الگوی موجود در کشور، ارزش اطلاعاتی دادههای رفاهی – اجتماعی مانند وضعیت پوشش حمایتی، ترکیب خانوار، پایداری درآمد غیررسمی، تاریخچه دریافت یارانهها و الگوهای مصرف ضروری، در مدلهای امتیازدهی بانکی کمرنگ است و این شکاف اطلاعاتی باعث میشود بانکها محدودیتهای وثیقهای سختگیرانهتری اعمال کنند که مانع از ورود خانوارهای کمدرآمد به چرخه اعتباری میشود.

سازوکارهای سیاستی مانند مداخله مؤثر دولت در پرداخت منصفانه اعتبارات به اقشار فرودست، بازتوزیع نظام تسهیلات بانکی بر اساس تنوع جغرافیایی، بازطراحی نظام تخصیص منابع بانکی با رویکرد عدالت دهکی و لحاظ شدن شاخصهای جایگزین نظام وثیقهمحور مثل ثبات در پرداخت قبوض، سابقە یارانه و اشتغال غیررسمی در ارزیابی تخصیص اعتبار، میتواند اثرات این نابرابری را تا حدودی کاهش دهد.

برای مثال یکی از پیشنهاداتی که در گزارش وزارت تعاون، کار و رفاه اجتماعی، مطرح شده، این است که سهم مشخصی از منابع بانکی، برای مثال حداقل ۲۰ درصد، به دهکهای پایین اختصاص یابد و شاخص «عدالت اعتباری» بهعنوان معیار ارزیابی بانکها اعمال شود. همچنین بانکهایی که تسهیلات بیشتری به اقشار کمدرآمد میدهند، باید از مشوقهای مالیاتی و اعتباری برخوردار شوند و در مقابل، اعطای وامهای کلان به دهکهای بالا با محدودیت و نظارت دقیق همراه شود.

همچنین برای کاهش نابرابری جغرافیایی در دسترسی به تسهیلات، پیشنهاد شده در مناطق محروم، از جمله استانهای مرزی که دسترسی خانوارها به تسهیلات بانکی بسیار پایین است، بانکها به توسعه شعب سیار، بانکداری دیجیتال و صندوقهای محلی تشویق شوند. همچنین، دولت میتواند از طریق تخفیف مالیاتی یا کاهش نرخ ذخیره قانونی، بانکها را به فعالیت در مناطق کمبرخوردار ترغیب کند.

تجارب جهانی چه میگوید؟

در بخش دیگری از گزارش وزارت تعاون، کار و رفاه اجتماعی، به تجارب جهانی در حوزه دسترسی به تسهیلات خرد پرداخته شده است. بررسی این تجارب نشان میدهد در دهههای اخیر، کشورهای بسیاری در پاسخ به طرد اعتباری گروههای کمدرآمد، به توزیع عادلانهتر تسهیلات بانکی از طریق بهکارگیری ابزار تأمین مالی خرد روی آوردهاند. به کارگیری این ابزار به افزایش دسترسی گروههای کمدرآمد به اعتبارات، توانافزایی آنها و در مواردی کاهش فقر در میان این گروهها منجر شده است.

به عنوان مثال تجربە کشورهایی مانند بنگالدش، هند، اندونزی و چین نشان داده که اعتباردهی خرد از طریق ایجاد فرصتهای خوداشتغالی، افزایش مشارکت زنان در فعالیتهای اقتصادی و کاهش آسیبپذیری معیشتی، به کاهش فقر و بهبود تابآوری خانوارها کمک میکند.