نظم نوین اقتصاد جهان؛ پیامدهای تحول جمعیت، فناوری و سرمایه

در میان افزایش بیثباتیها، نیروهای قدرتمند جمعیتی، فناوری و مالی در حال هدایت اقتصاد جهانی به سوی عدم قطعیت بیشتر هستند. مناطقی که آمادگی بالاتری دارند، زودتر از همه به این تغییرات پی برده و میتوانند خود را با آن تطبیق دهند.

۱۴۰۴/۰۹/۲۹ | ۰۵:۲۳کد خبر: 72717

رشد کند، جنگهای تجاری فزاینده، محدود شدن جریانهای سرمایهگذاری فرامرزی و فشارهای روزافزون مهاجرت، عناوین خبری را به خود اختصاص دادهاند. مجموع این نیروها، چندجانبهگرایی را تضعیف میکنند و باعث تسریع ظهور بلوکهای اقتصادی نوظهور میشوند، مسئلهای که مقدمات بازآرایی عمیق اقتصاد جهانی را فراهم میکند.

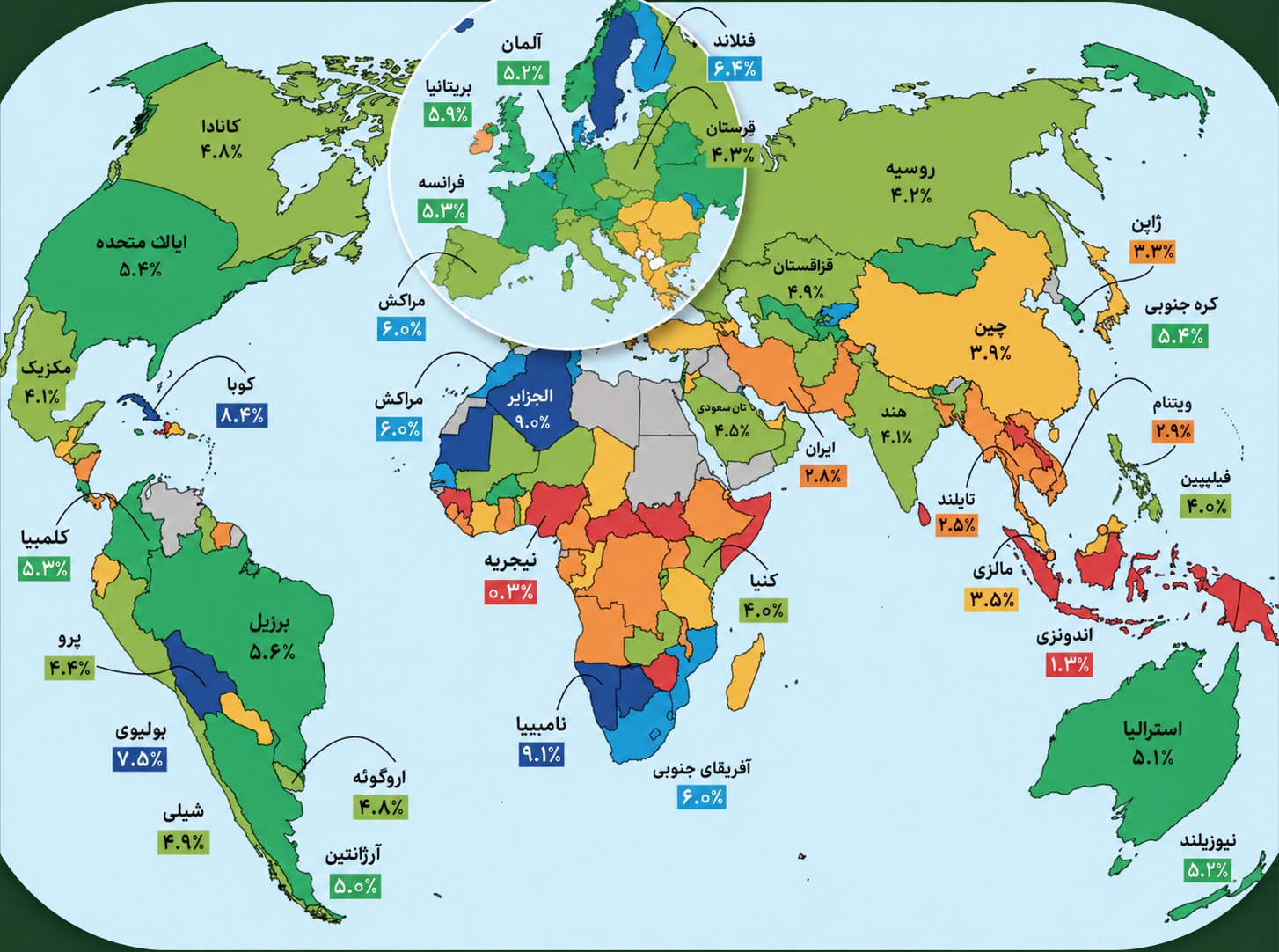

همزمان پنج روند ساختاری دیگر هم وجود دارند که میتوانند اگر نه بیشتر، دستِکم به همان اندازه در اقتصاد جهانی تغییر ایجاد کنند. نخستین روند تغییرات جمعیتی است. درحالیکه پیشبینی میشود جمعیت جهان در دهه 2080 به حدود 10.3 میلیارد نفر برسد، این عدد محصول تحولات عمیقی است که در پسزمینه قرار دارد. جمعیت جهانی به سرعت در حال پیری است و پیشبینی میشود که نسبت افراد در سن کار به بازنشستگان از 9.4 در سال 1997 به 3.9 در سال 2050 برسد که این وضعیت، سیستمهای بازنشستگی و امور مالی عمومی را تحت فشار فزاینده قرار میدهد.

بدون شک، روندهای جمعیتی در کشورهای مختلف به شدت متفاوت است. هند از چین به عنوان پرجمعیتترین کشور جهان پیشی گرفته، درحالیکه پیشبینی میشود جمعیت حدودا 1.4 میلیارد نفری چین، تا سال 2100 به کمتر از 750 میلیون نفر کاهش یابد. مثال دیگر جمعیت ایتالیا است که پیشبینی میشود در همین مدت از 60 میلیون نفر به 27 میلیون نفر کاهش یابد، یا ممکن است جمعیت 128 میلیون نفری ژاپن به 53 میلیون نفر در 2100 برسد. در مقابل، جمعیت نیجریه قرار است سه برابر شود و به 791 میلیون نفر برسد که آن را پس از هند به دومین کشور پرجمعیت جهان تبدیل خواهد کرد.

پیامدهای اقتصادی و ژئوپلیتیکی این تغییرات میتواند عمیق باشد. پیشبینی میشود که صدها میلیون نفر در سراسر جهانِ در حال توسعه، در طول ربع قرن آینده وارد بازار کار شوند، درحالیکه بسیاری از اقتصادهای پیشرفته با کاهش جمعیت روبهرو هستند. هماکنون سیستمهای جهانی با سطوح بیسابقهای از جابهجایی جمعیت مواجه هستند، این شکافِ در حال گسترش، فشارهای اقتصادی و فشار بر نیروی کار را تشدید میکند و موجب افزایش مهاجرت میشود.

همچنین این تغییرات جمعیتی، بهویژه در حوزه انرژی و مواد غذایی الگوهای مصرف جهانی را تغییر خواهند داد. هند ممکن است پرجمعیتتر از چین باشد، اما درآمد سرانه چین که تقریبا پنج برابر هند و حدود 13 هزار دلار است نشاندهنده انتقال رشد جمعیت به اقتصادهای کمدرآمدی است که کالاهای با ارزش پایینتر مصرف میکنند.

دومین روند ساختاری، اختلال در بازار کار ناشی از هوش مصنوعی است. درحالیکه دوره فراچرخه هوش مصنوعی میتواند به افزایش بهرهوری و رشد منجر شود، ممکن است میلیونها کارگر را بیکار کند، بهویژه کسانی که در مشاغل روتین و تکراری مشغول به کار هستند. اگرچه پیشبینیهای اقتصاددانان متفاوت است، حتی برآوردهای محتاطانه نشان میدهد که ممکن است طبقه کارگر بدون هیچ شغلی هم به وجود آید؛ پدیدهای با پیامدهای اجتماعی و اقتصادی کلان.

علاوه بر این، اگر رشد مبتنی بر هوش مصنوعی به جای نیروی کار بهطور ناعادلانهای به نفع سرمایه باشد، نابرابری افزایش خواهد یافت و دولتها تحت فشار قرار خواهند گرفت تا مداخله کنند. در نتیجه، شرکتها، بهویژه در بخش فناوری، ممکن است با فشار مالی بیشتری برای تامین برنامههای رفاهی، از جمله «درآمد پایه همگانی» (universal basic income)، مواجه شوند.

سومین روند ساختاری، محدودیتهای منابع طبیعی است که تهدید کننده سرعت رشد اقتصادی و گسترش دهنده شکافهای ژئوپلیتیکی محسوب میشود. به عنوان مثال، مس در حال حاضر در وضعیت کسری ساختاری قرار دارد و «آژانس بینالمللی انرژی» هشدار میدهد که تا سال 2035 کمبود 30 درصدی در این زمینه وجود خواهد داشت مگر اینکه سرمایهگذاری قابلتوجهی در پروژههای جدید استخراج معدن صورت گیرد. سایر مواد حیاتی مانند لیتیوم، نیکل و کبالت نیز با فشارهای مشابهی در بخش عرضه مواجه هستند که خطر کمبود شدید را افزایش میدهد و ممکن است تولید باتریها را مختل کند و روند انتقال به انرژیهای پاک را به تاخیر اندازد.

کمبود آب یکی دیگر از محدودیتهای مهم منابع است. تقریبا 25 درصد از کشاورزی جهانی در مناطق با تنش آبی بالا انجام میشود. این توزیع سیستمهای غذایی را در برابر کمبودها و افزایش قیمتها آسیبپذیر میکند. همچنین، از آنجا که آب برای خنکسازی مراکز داده و تولید نیمهرساناها نیز ضروری است، پذیرش سریع هوش مصنوعی فشار بیشتری بر منابع آبی وارد خواهد کرد.

روند ساختاری چهارم، افزایش خطرپذیری در ایالات متحده است که موج جدیدی از سرمایهگذاریهای سفتهبازانه را به دنبال دارد. برخلاف اتحادیه اروپا، محیط نظارتی ایالات متحده همچنان از ریسکپذیری بیشتر در میان سرمایهگذاران خرد و نهادی حمایت میکند. به همین دلیل، بازارهای سهام همچنان در نزدیکی بالاترین سطوح تاریخی خود باقی ماندهاند، به طوری که نسبت قیمت به درآمد (P/E) شاخص S&P 500 حدود ۳۰ برابر است که بهطور قابلتوجهی بالاتر از میانگین تاریخی است. سرمایهگذاران همچنین پول بیشتری را به سهام خصوصی، اعتبار خصوصی، سرمایهگذاری خطرپذیر، ارزهای دیجیتال، سکههای میم و طلا (که در یک سال گذشته بیش از ۵۰ درصد افزایش داشت) سرازیر کردهاند.

به نظر نمیرسد که افزایش سفتهبازیهای کوتاهمدت کند شود، چراکه پیشبینیها بر این است که نسل «بیبیبومرها» تا سال ۲۰۴۸ حدود ۱۰۰ تریلیون دلار دارایی به نسلهای جوانتر منتقل کنند. این انتقال عظیم ثروت بین نسلی سرمایه بیشتری را وارد بازارهای مالی خواهد کرد و قیمت داراییها را به صورت تورمی افزایش خواهد داد، درحالیکه حجم زیاد پساندازها فشار کاهشی بر نرخهای بهره واقعی وارد میکند.

ورود سرمایه جدید، ریسکهای قابلتوجهی به همراه دارد. سرمایهگذاریهای اعتباری بهطور فزایندهای از طریق سیستم بانکی سایه هدایت میشود که از نظارت قانونی دور است. مهاجرتِ فعالیتهای اعتباری از بانکهای سنتی، اثربخشی سیاستهای پولی را تضعیف میکند. حتی اگر فدرال رزرو نرخ بهره را کاهش دهد، ممکن است این کاهشها هرگز به وامگیرندگان نرسد و توانایی سیاستگذاران برای تحریک رشد را محدود کند.

در نهایت، افزایش ریسکگریزی در بریتانیا و اروپا به یک مشکل ساختاری تبدیل شده است. به مدت دههها، چشماندازهای رشد در اروپا به دلیل موانع بوروکراتیک، الزامات نظارتی سختگیرانه و بازارهای سرمایهگذاری تکهتکه محدود شده است. ارقام خود گواه این موضوع هستند: سرمایهگذاری خطرپذیر در ایالات متحده معمولا هشت تا ۱۰ برابر بیشتر از اتحادیه اروپا است و حدود ۷۰ درصد از خانوارهای منطقه یورو میگویند که تمایلی به ریسکپذیری مالی ندارند، درحالیکه این رقم بین آمریکاییها کمتر از ۴۰ درصد است.

بازار سهام لندن عمق این بیماری مالی را نشان میدهد. در نیمه اول سال ۲۰۲۵، شرکتها فقط ۱۶۰ میلیون پوند (۲۱۴ میلیون دلار) از طریق فهرستهای بورس لندن جذب کردند که کمترین رقم در ۳۰ سال گذشته است و این موضوع لندن را از فهرست ۲۰ بازار بورس برتر جهان خارج کرد. صندوقهای بازنشستگی بریتانیا هم در ۲۵ سال گذشته تخصیص سهام داخلی خود را از ۵۳ درصد به ۶ درصد کاهش دادهاند که باعث کوچکتر شدن منابع سرمایهای شرکتهای بریتانیایی شده است.

این تنها یک مشکل مالی نیست و کاهش نقش اقتصادی اروپا در حال تضعیف رقابتپذیری بلندمدت آن است. بدون تغییرات چشمگیر، قاره اروپا با خطر از دست دادن فراچرخه هوش مصنوعی روبهروست و به جای اینکه موتور نوآوری باشد، ممکن است تبدیل به یک مستعمره تکنولوژیک شود.

هر یک از این پنج روند ساختاری میتواند اقتصاد جهانی را دگرگون کند. آنها میتوانند مسیرهای تجاری را دوباره ترسیم کنند، جریانهای سرمایهگذاری را هدایت کنند، توزیع و قیمتگذاری مواد غذایی و مواد معدنی حیاتی را تغییر دهند و دولتها را مجبور به بازنگری در مدیریت زنجیره تامین، تخصیص سرمایه و سرمایهگذاریهای فرامرزی کنند. در چنین وضعیتی کسانی بهترین تصمیمات را میگیرند که زودتر از همه به این تغییرات پی ببرند و خود را با آن تطبیق دهند.

منبع: پروجکت سندیکیت

در حال بارگذاری...